Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Välismaalaste töötasu maksustamine Eestis

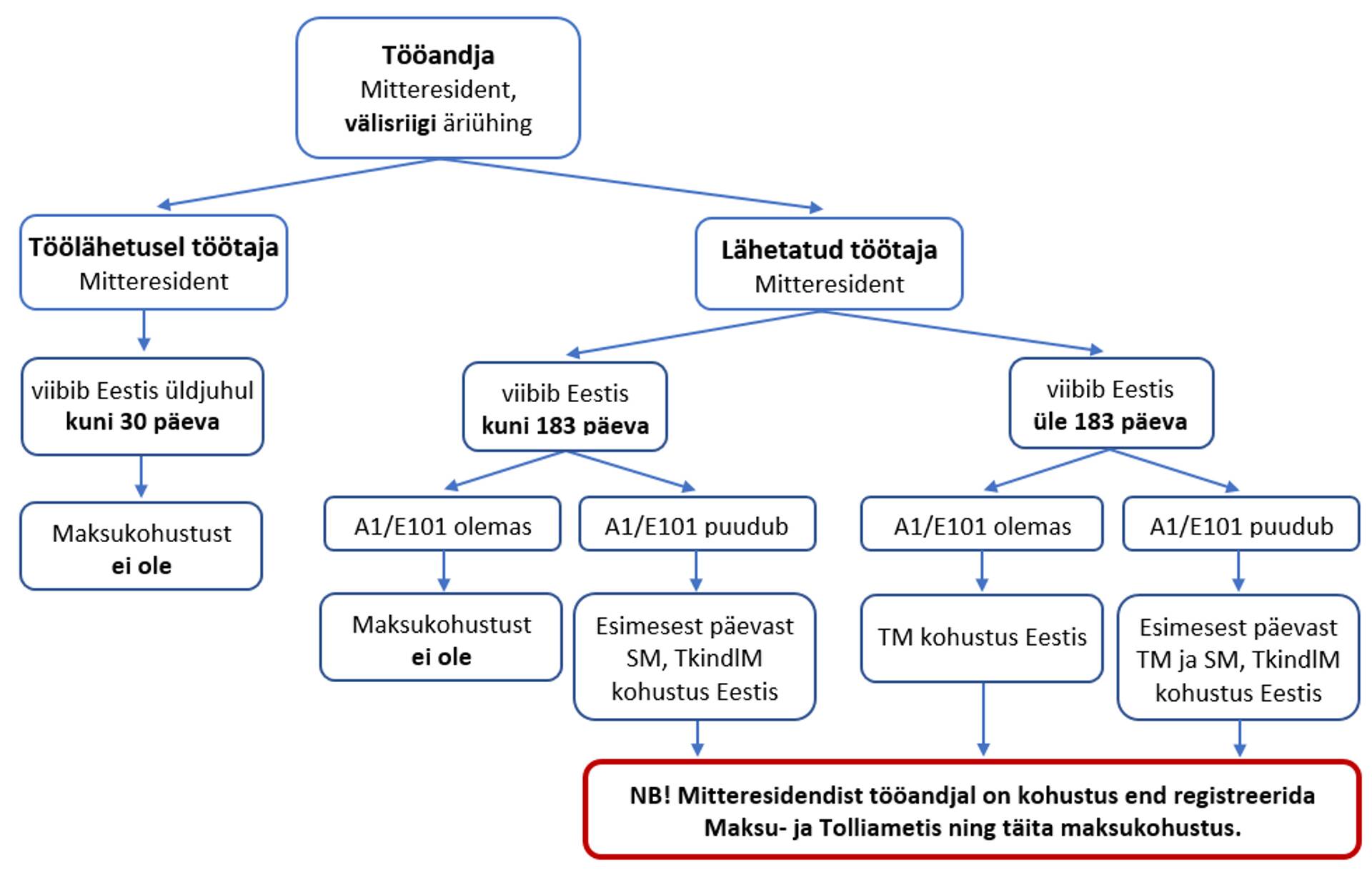

Välismaalase töötasu maksustamisel tuleb võtta arvesse seda, kas tegu on lähetatud töötaja või töölähetusel viibiva töötajaga, aga ka kui kaua töötaja Eestis viibib.

Lähetatud töötajat eristab töölähetusel viibivast töötajast eelkõige asjaolu, et lähetatud töötajal on alati konkreetne vastuvõtja ehk teenusesaaja, kontserni kuuluv ema- või tütarettevõte või renditöö puhul kasutajaettevõte.

Lähetatud töötajaga on tegemist juhul, kui:

- töö tegemise kohaks on Eesti, mitte see välisriik, kus töötaja tavaliselt töötab;

- töötamine on ajutise iseloomuga, st töötaja ei koli Eestisse püsivalt elama ja töötama;

- töötajal on Eestis konkreetne vastuvõtja ehk teenusesaaja, kontserni kuuluv ema- või tütarettevõte või renditöö puhul kasutajaettevõte.

Töölähetuses viibiva töötajaga on tegemist juhul, kui töötaja saadetakse tööandja poolt tööülesandeid täitma kokku lepitud töötamise kohast Eestisse, kuid üldjuhul mitte kauemaks kui 30 järjestikuseks kalendripäevaks.

Töötaja ja tööandja võivad lähetuse osas kokku leppida ka pikema tähtaja.

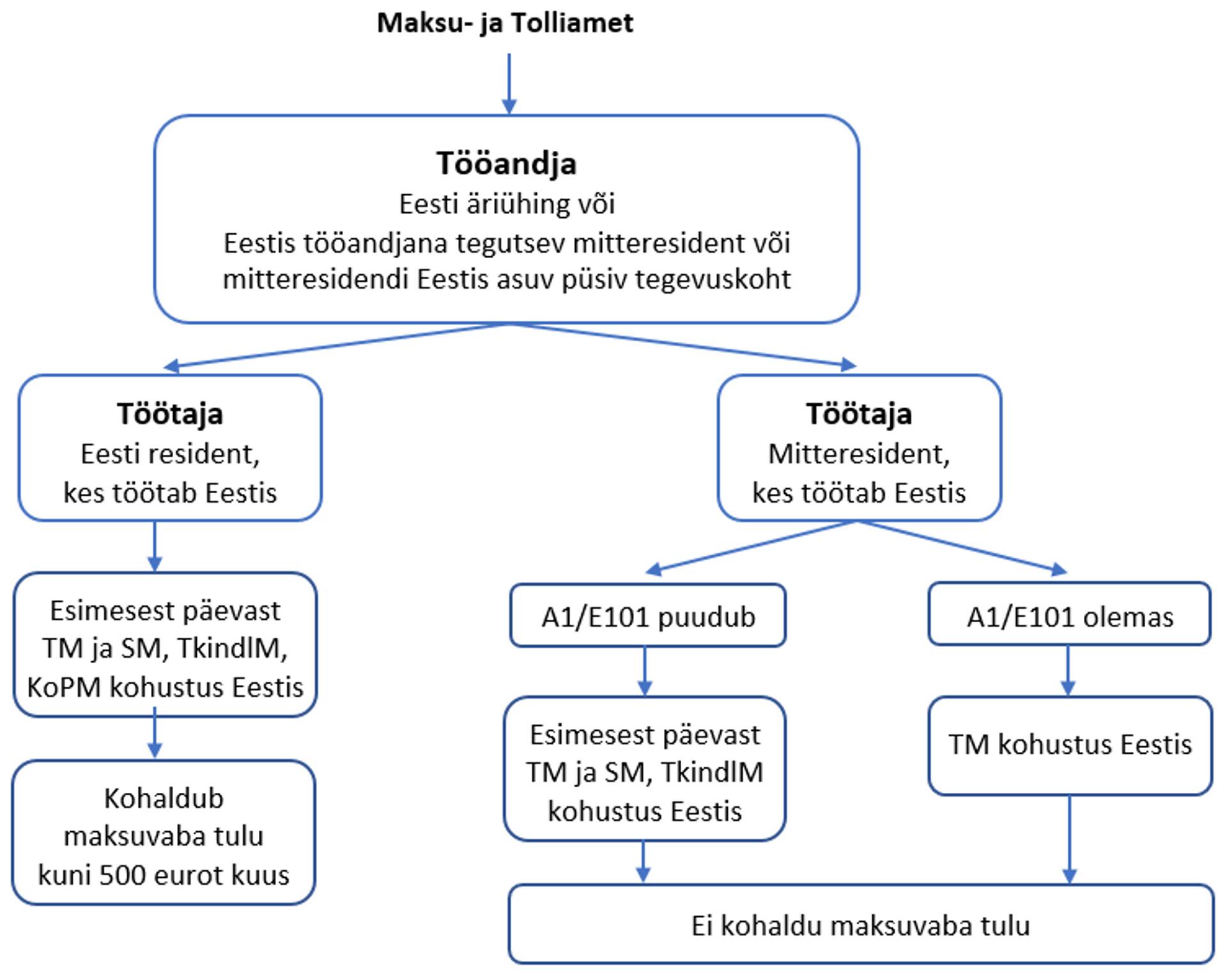

Ülevaate töötasu maksustamisest annavad joonis 1 (tööandjaks on välisriigi äriühing) ja joonis 2 (tööandjaks on Eesti äriühing või Eestis tööandjana tegutsev mitteresident või mitteresidendi Eestis asuv püsiv tegevuskoht).

Hetkel kuum

Joonistel kasutatud lühendid :

TM – füüsilise isiku tulumaks

SM – sotsiaalmaks

TkindlM – töötuskindlustusmakse

KoPM – kohustatud isiku puhul kohustuslik kogumispensioni makse

A1/E101 – tõendi omaniku suhtes kohaldatavaid sotsiaalkindlustuse õigusakte käsitlev tõend

Enimloetud

2

4

Viimased uudised

Konverentsid ja koolitused

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Raamatupidaja esilehele