Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Õhem aastaaruanne, ent rohkem statistikat

Eva Jansen-Diener selgitas, et enamik Eesti ettevõtteid saab uue raamatupidamisseaduse järgi koostada oluliselt õhema raamatupidamisaruande. Suurtele ettevõtetele on aga lisatud nõudeid selle kohta, millist informatsiooni avalikustada tegevusaruandes. Samas tõdes Jansen-Diener, et seaduseelnõus on veel mõningaid ebaselgeid punkte ning tasub loota, et seadus veel täpsustub.

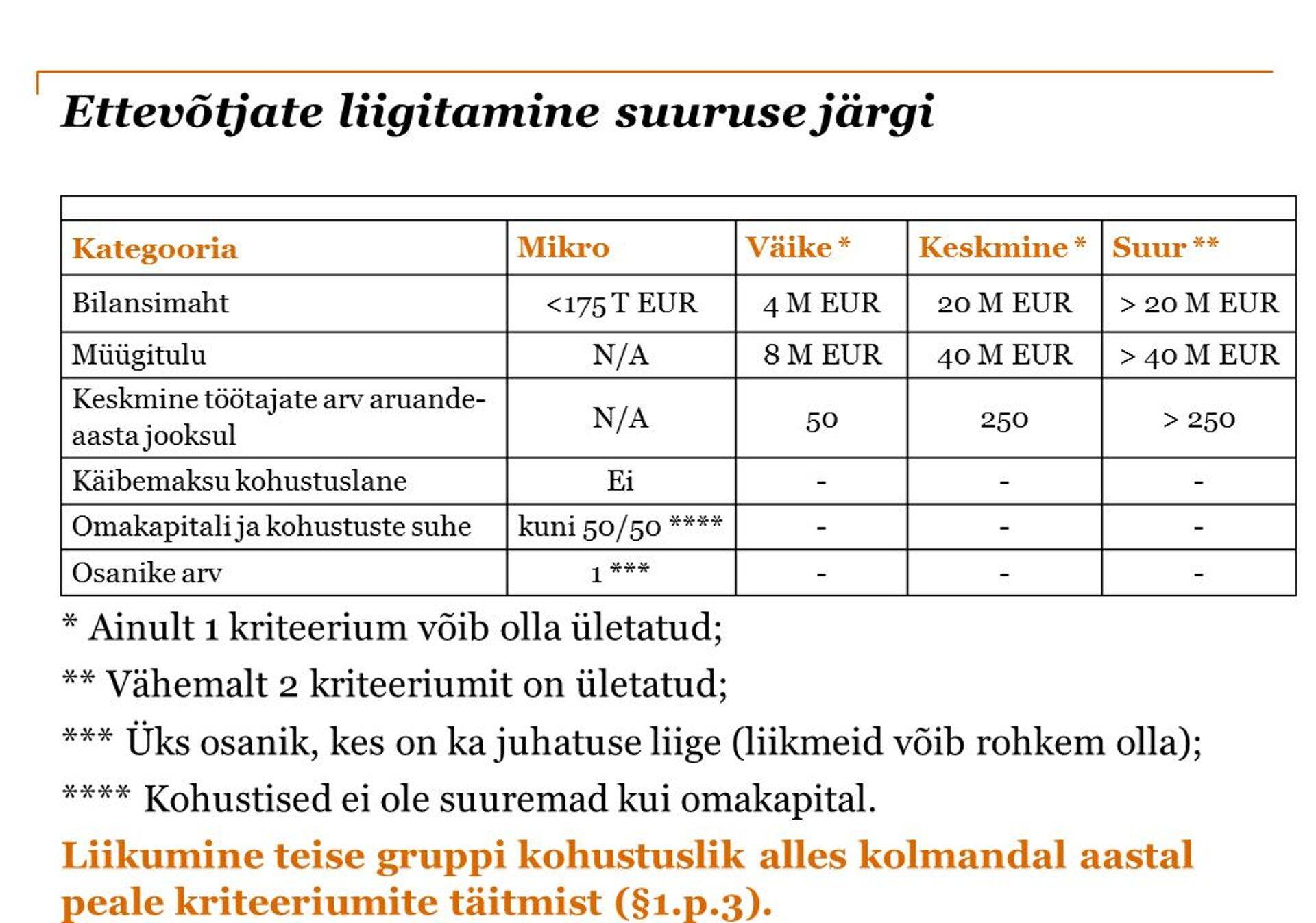

Ettevõtjate liigitamine suuruse järgi

Audiitor selgitas, et kuigi esmalt tundub pilt lihtne: mikroettevõtjal on ainult 1 kriteerium, bilansimaht. „Samas tuleb silmas pidada, et kui ettevõte on käibemaksukohustuslane, ei saa automaatselt tegu olla mikroettevõtjaga. Mikroettevõtted on siiski üsna väikesed ettevõtted, kes ei ole veel käibemaksukohustuslased,“ tõi Jansen-Diener välja ühe nüansi ja lisas, et uued nõuded võimaldavad mikroettevõtte omanikel ise oma raamatupidamist teha.

Oluline on aga tähele panna, et ainult mikroettevõtjal on eelnõu kohaselt võimalus koostada vaid raamatupidamise aastaaruanne:

1) paragrahvi 14 täiendatakse lõikega 11 järgmises sõnastuses:

„(11) Mikroettevõtja, kes lähtub finantsarvestuse ja -aruandluse korraldamisel käesoleva seaduse § 17 lõike 1 punktist 1, võib koostada majandusaasta aruande, mis koosneb üksnes raamatupidamise aastaaruandest.“

Kui vaadata väikeseid, keskmisi ja suuri ettevõtteid, siis kehtib KUNI piirang ehk ületatud võib olla ainult 1 kriteerium. Kui rikutud on üle 1 piirangu, liigutakse järgmisesse suurusgruppi.

Jansen-Diener selgitas veel, et kui aastaaruandele järgneval aastal leitakse, et kategooria piirmäärad ületati, peaks ühtpidi liikuma järgmisesse kategooriasse. Samas lubab seadus, et teise gruppi võib liikuda alles kolmandal aastal pärast kriteeriumite täitmist.

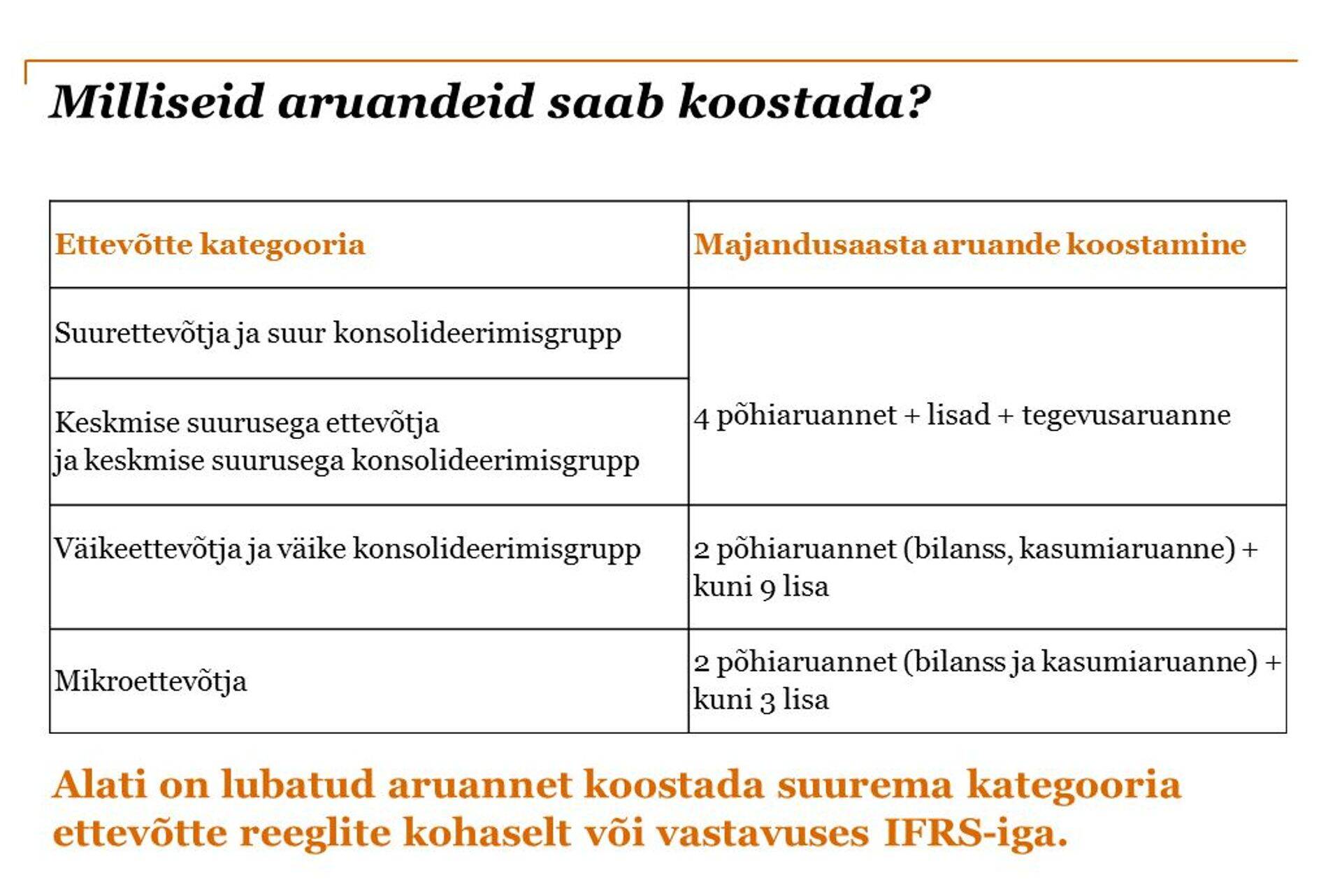

Väiksem aruanne ei pruugi tähendada vähemate andmete esitamist

Mikroettevõtete aruanded muutuvad väga väheinformatiivseks, ent samas võib aruande koostada ka suurema kategooria reeglite või IFRSi järgi. Audiitor soovitab aga enne läbi mõelda, kas kõiki vabastusi on ikka mõtet kasutada: „Üks põhjuseid on see, et kui mikroettevõte on seni koostanud aastaaruannet täismahus, on infot kasutanud ka Statistikaamet. Kui Statistikaameti EKOMARi valimisse sattunud mikro hakkab nüüd kasutama seaduses toodud vabastusi ja täidab ainult nõutud lisad, peab ta statistika jaoks esitama ikkagi eraldi päris palju andmeid, mis seni tulid majandusaasta aruandest.“

Kokkuvõtteks tõdes PwC juhtivaudiitor Eva Jansen-Diener, et ühtpidi peaks seadus mikro- ja väikeettevõtjate elu oluliselt lihtsustama, ent kui seni olid ettevõtted raamatupidamise mõttes võrdsed, on nüüd pilt segasem ja nõuab seadustes näpuga järje ajamist.

Enimloetud

Viimased uudised

Konverentsid ja koolitused

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Raamatupidaja esilehele