- palgauudised.ee

- finantsuudised.ee

- ituudised.ee

- kaubandus.ee

- toostusuudised.ee

- logistikauudised.ee

- kestlikkusuudised.ee

- ehitusuudised.ee

- kinnisvarauudised.ee

- personaliuudised.ee

- finantsuudised.ee

- foundme.io

- bestmarketing.ee

- pollumajandus.ee

- aripaev.ee

- mu.ee

- laanevirumaauudised.ee

- imelineteadus.ee

- imelineajalugu.ee

- kalastaja.ee

- dv.ee

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Rahavoo eelarvestamine ja mõõtmine

BDO juhtiv partner Sulev Luiga ja raamatupidaja-konsultant Ülle Johanson selgitavad rahavoogude aruande erinevaid meetodeid ja võimalusi.

Erinevatel põhjustel ollakse huvitatud, kuidas majandusüksus raha teenib ja kasutab. Eeldatavate laekumiste ja maksete asja- ja ajakohasus ning toimumise (eba)kindluse ulatus on kategooriad, millega tegeleb rahavoo eelarvestamine ja planeerimine. Rahajääk, laekumised ning väljamaksed määravad majandusüksuse maksevõime olevikus ja tulevikus.

Raha vajatakse tegutsemiskulutuste katmiseks, investeerimiseks ning investoritele väljamaksete tegemiseks. Asja- ja ajakohasuse all tuleb mõista eelkõige olemasoleva raha ja laekumiste kasutamiskõlbulikkust maksete õigeaegseks teostamiseks. Seejuures on tavapäraselt majandusüksuse jaoks raha laekumised ebakindlamad kui väljamaksed. Laekumiste ja väljamaksete vahena kujuneb mõõtmisperioodi (uus) rahajääk.

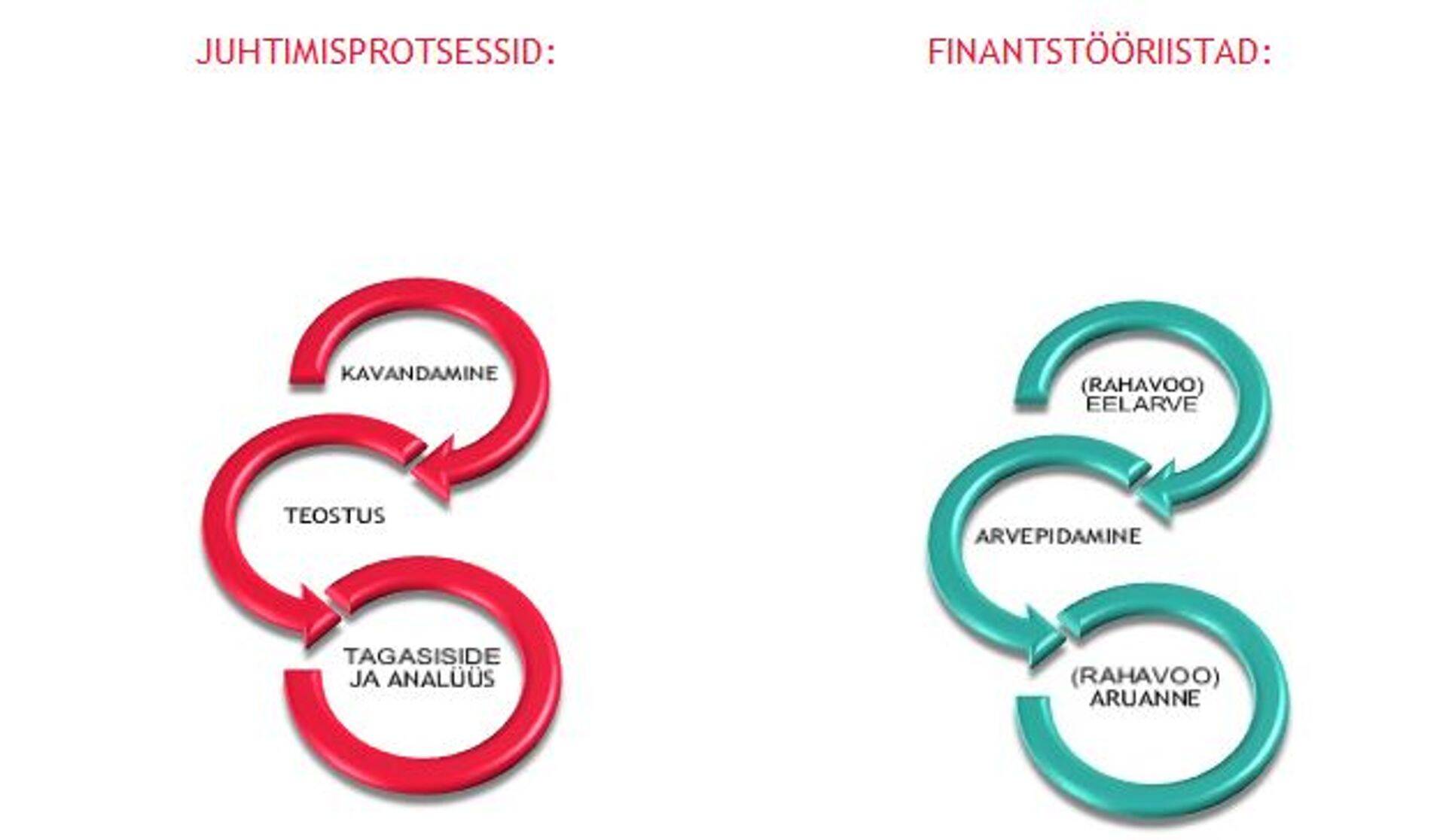

Tulevikku suunatud otsuste tegemiseks on oluline hinnata majandusüksuse raha teenimise võimet mingil kindlal perioodil – näiteks järgneval kolmel kuul või aastal. On küllaltki tavapärane, et tulevikku suunatud otsused ja hinnangud ei realiseeru nii nagu planeeritud ning plaane tuleb korrigeerida. On mõistlik, et rahavoo planeerimise (eelarvestamise) periood ning tegelike tulemuste mõõtmise perioodid ühtiksid. Organisatsioon (soovides oma tegevustest õppida) tagasisidestab oma otsustusprotsessi nii, et planeeritud tulemuse realiseerumist mõõdetakse ning hinnatakse enne plaanide korrigeerimist või uute tegemist:

Rahavoogusid käsitlevat ajaloolist informatsiooni kasutatakse seejuures muuhulgas tulevaste rahavoogude prognooside asja- ja ajakohasuse tõestusmaterjalina ning kasumlikkuse, netorahavoogude ja hinnamuutuste mõju omavaheliste suhete analüüsimisel. Samuti võimaldab rahavooge käsitlev informatsioon välja töötada erinevaid rahavoogude hindamise ja võrdlemise mudelid, prognoose ning hüpoteese.

Finantstööriistadena kasutatavad rahavoo eelarve (plaan) ning rahavoo aruanne (tegelik) ei pea ilmtingimata olema üles ehitatud võrreldavatena. Samas vähendab võrreldavus planeeritud ja tegelikult realiseerunud tulemuste võrdlemise kulusid.

Kui rahavoogude aruannet kasutatakse koos ülejäänud finantsaruannetega, annab see asjatundlikule lugejale täiendava kassapõhise mõõtme muidu tekkepõhisele raamatupidamisinformatsioonile. Taoline lisavaatenurk parandab ka finantsinformatsiooni vastastikust võrreldavust eri majandusüksuste vahel.

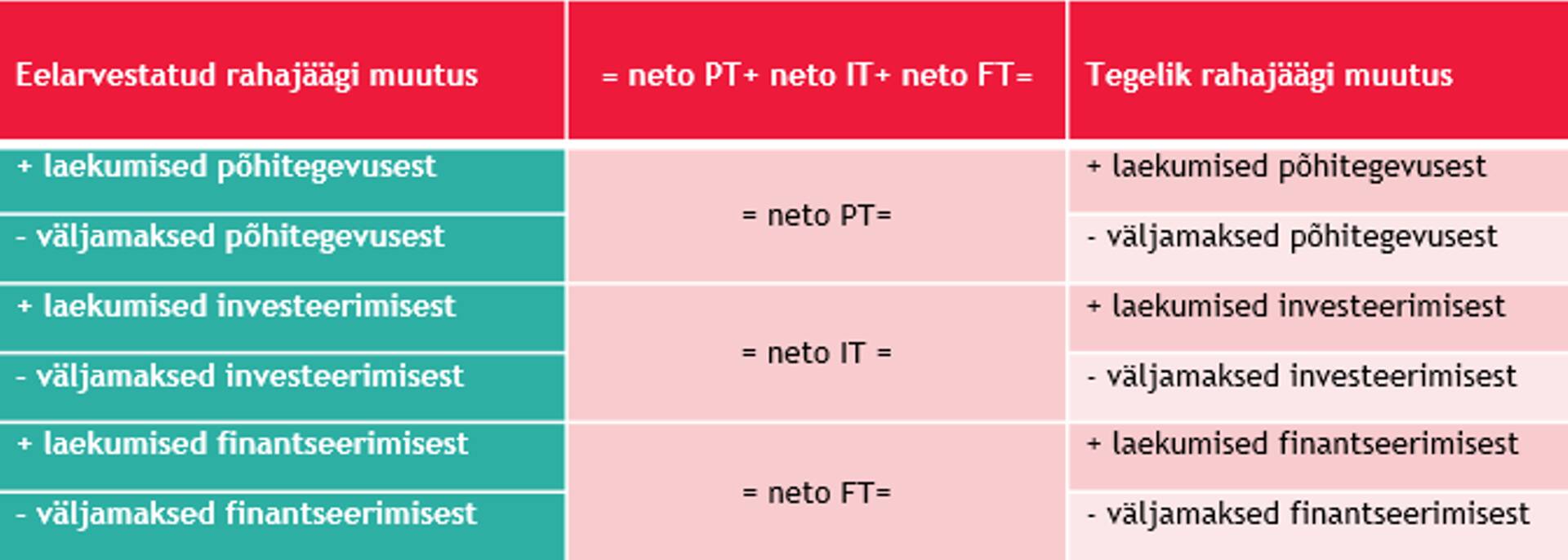

Maailmas kasutatakse pealtnäha erinevaid rahavoo aruande skeeme, kuid oma põhiolemuselt taanduvad kõik rahavoo (juhtimise) aruanded ülesehitusele, mida on lihtsustatult võimalik kirjeldada järgnevalt:

Kasutatavates rahavoo aruande skeemides erinevad sedakaudu eelkõige vaid laekumiste ning väljamaksete rühmitamispõhimõtted.

Sarnaselt IFRS-le või ka US GAAP-le nõuab Eesti hea raamatupidamistava rahavoogude rühmitamist kolmeks:

põhitegevuse (äritegevuse) rahavood;investeerimistegevuse rahavood;finantseerimistegevuse rahavood.

Võttes arvesse eelpool kirjeldatut on Eestis kasutatava rahavoo aruande lihtsustatud struktuur alljärgnev:

Detailsem rahavoogude skeem sõltub meetodist, millega rahavoo aruannet koostatakse ning majandusüksuse tegevuste eripäradest. Vähendamaks planeerimisele ning tulemuste tõlgendamisele kulutatavaid ressursse on mõistlik:

ühtlustada planeerimise ja tegelike tulemuste mõõtmise perioodid. Nt võrdlus toimub korra kuus või korra kvartalis;ühtlustada planeerimisel ning tegelike tulemuste fikseerimisel kasutatavate finantstööriistade koostamispõhimõtted:

Autor: Sulev Luiga, BDO Eesti juhtiv partner ja vandeaudiitor Ülle Johanson, BDO Eesti raamatupidaja-konsultant

Enimloetud

1

5

Riigikohus: erandkorras võib korteriomanik teha vajalikke toiminguid ka teiste korteriomanike nõusolekuta ja nõuda hüvitamist.

Viimased uudised

Riigikohus: erandkorras võib korteriomanik teha vajalikke toiminguid ka teiste korteriomanike nõusolekuta ja nõuda hüvitamist.

Konverentsid ja koolitused

18 akadeemilist tundi, millest 16 tundi auditoorset tööd ja 2 tundi iseseisvat kodutööd

Hetkel kuum

Riigikohus: erandkorras võib korteriomanik teha vajalikke toiminguid ka teiste korteriomanike nõusolekuta ja nõuda hüvitamist.

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Raamatupidaja esilehele